中國經濟網編者按:2016年3月23日,華誼兄弟(300027.SZ)公布年報。年報顯示,公司2015年實現營業收入38.74億元,同比增長62.14%,歸屬于上市公司股東的凈利潤9.76億元,同比增長8.86%。公司圍繞年度經營計劃開展工作,“影視娛樂、品牌授權及實景娛樂、互聯網娛樂”三大業務板塊穩健發展,態勢良好,業績同比上升。

然而,據資料分析,其影視娛樂業務板塊日漸式微,被擠出市場前五;“去電影化”戰略推動下,實景娛樂板塊的擴張仍在加速,削弱其核心優勢;大肆收購的的三家影視公司,試圖玩轉“粉絲經濟”,豪賭高溢價資本游戲。

影視娛樂業務板塊:

全面淪陷 被擠出市場前五

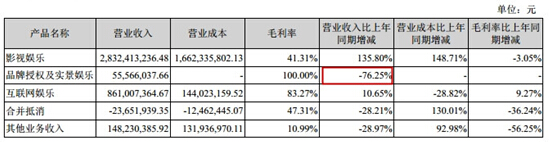

據界面報道,根據財報顯示,華誼兄弟2015年影視娛樂版塊營業收入較上年同期相比增135.80%,達到28.32億元,營業成本較上年同期增長135.80%,達到16.62億,毛利率較上年減少了3.05%,達到41.35%。在報告期內,公司上映的主要是《奔跑吧兄弟》《天將雄師》《梔子花開》、《命中注定》《尋龍訣》《老炮兒》等16部,電影的總票房約43億。

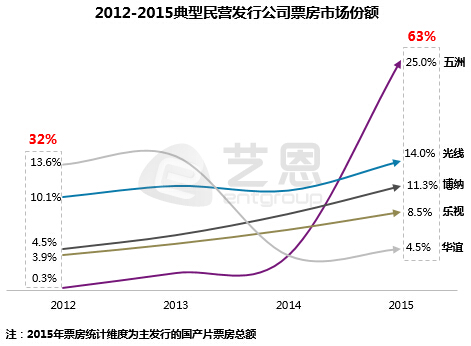

根據藝恩研究報告顯示,華誼兄弟從2012年的13.6%的市場份額一路跌至2015年的4.5%,而由萬達影視牽頭的五洲發行市場份額一路從0.3%飆升至25%,華誼的電影份額被一路碾壓。而萬達影視也即將以注入上市公司的方式登陸A股市場。

華誼兄弟近四年的年報越來越凸顯出其“去電影化”留下的后遺癥。2012年和2013年,華誼的市場份額達10%、12.5%,僅次于中影和華夏兩大龍頭,但到2014年,華誼的電影發行份額在2014年發生了較大下跌,至第八位,市場份額僅有2%。

收入前五名電影清單一項,在經歷了2013年鼎盛時期后,隨著市場份額一起跌落到了谷底,收入前五名電影合計實現收入從2013年的近10個億,下滑至2014年的僅為2.89億。面對這樣令人失望的成績單,輿論開始質疑這家公司是否已失去電影業所需的創新能力。

藝恩咨詢《2015年國產電影發行市場白皮書》顯示,在民營發行公司2015年國產片總票房排名中,華誼兄弟以12.2億元排名第7。這樣的排名并不樂觀,顯示出華誼兄弟在核心業務層面競爭力下滑。在2015年華誼電影票房明顯不景氣的情況下被擠出市場前五,竟還有如此高的收入增長頗為令人不可思議,僅有的大賣影片《老炮兒》《天將雄師》《尋龍訣》,后兩部均非華誼主投,《天將雄師》最終是否盈利仍有疑問,而《尋龍訣》分賬款結算仍在途。

品牌授權與實景娛樂板塊:

“去電影化”泥潭初現 盈利前景存憂

據中國經營報報道,自2104年以來,華誼兄弟一直高喊“去電影化”的口號,高調布局“品牌授權與實景娛樂板塊”,這或將削弱其核心優勢。

近期,華誼兄弟實景娛樂板塊可謂動作頻頻。除南洋街開街外,2015年12月29日,華誼兄弟文化城在深圳市坪山新區馬巒山坪山河一帶正式開工建設;2015年12月10日,華誼兄弟(南京)電影小鎮正式簽約;2015年12月1日,華誼兄弟昆明電影文化小鎮項目也舉辦了簽約儀式。此外,華誼兄弟電影世界將落戶蘇州陽澄湖半島旅游度假區,目前暫計劃2017年建成營業。

據悉,華誼品牌授權與實景娛樂三種主要產品形態包括:華誼兄弟電影小鎮、華誼兄弟電影世界和華誼兄弟文化城。2015年報告顯示,華誼兄弟品牌授權與實景娛樂板塊累計簽約項目達 13個。該板塊營業收入比上年同期減少了76.25%,王中軍號稱要做20個項目,但財報上能見到的目前僅有海口觀瀾湖項目和蘇州項目。

Analysys易觀智庫近期發布的《2015年中國電影制發市場實力矩陣專題研究報告》指出,目前國內超半數的實景娛樂項目尚處于虧損狀態,實景娛樂產業鏈尚不算成熟,以優質內容為運作核心的實景娛樂對游客的吸引力還有限。據不完全統計,2012年,中國立項并通過審批的影視基地已達110多座,而這些影視基地中,只有10%左右的影視城可以盈利,20%能持平,剩下的70%都是虧損。

至于華誼兄弟董事長王忠軍夢想的“在中國擁有自主知識產權的主題公園”模式,更是競爭激烈。迪士尼主題公園、環球影城、環球嘉年華這世界三大娛樂品牌已全部進入中國市場。預計投資295億元的上海迪士尼樂園已于去年年底完工,即將開門迎客。位于通州區的北京環球影城將在下半年開工,預計2020年完工,投資達百億元人民幣。此外,美國六旗計劃在下一個10年在中國開設多個主題樂園。更不用說國內已經進入和準備進入的公司。在這樣的市場環境下,華誼兄弟布局的電影主題公園想實現盈利并不容易。

互聯網娛樂板塊:

布局明星IP 大舉收購堪稱豪賭

為何華誼兄弟在電影市場份額大跌的同時還能保持好看的營業收入?原因就在2015年年末華誼兄弟大肆收購的的三家影視公司,其中包括東陽浩瀚以及馮小剛的美拉傳媒。這兩家公司2015年由于并表給華誼兄弟帶來了總計1.33億的收入以及0.97億的利潤。

據和訊股票報道,2015年10月22日,華誼兄弟以7.56億元收購浙江東陽浩瀚影視娛樂有限公司(以下稱“東陽浩瀚”)的藝人股東或藝人經紀管理人合計持有的70%股權。主要經營業務包括影視劇項目的投資、制作和發行,藝人衍生品業務的開發和經營,而此次收購所涉及的藝人包括李晨、馮紹峰、Angelababy、鄭愷、杜淳、陳赫共6人。

11月19日華誼兄弟又發布公告,擬以10.5億元收購剛剛成立三個月的東陽美拉70%的股權,而東陽美拉的注冊資本為500萬元。馮小剛和陸國強分別轉讓旗下69%和1%的股份給華誼兄弟。華誼兄弟將向馮小剛和陸國強一次性支付全部股權轉讓價款10.5億元。轉讓完成后,華誼兄弟將持有東陽美拉70%的股權,馮小剛持有東陽美拉30%的股權。自股權轉讓完成之后,馮小剛需要承諾東陽美拉2016年度的業績目標為經審計的稅后凈利潤不低于人民幣1億元。

看來,華誼兄弟為了避免明星IP的流失實在是下了血本。

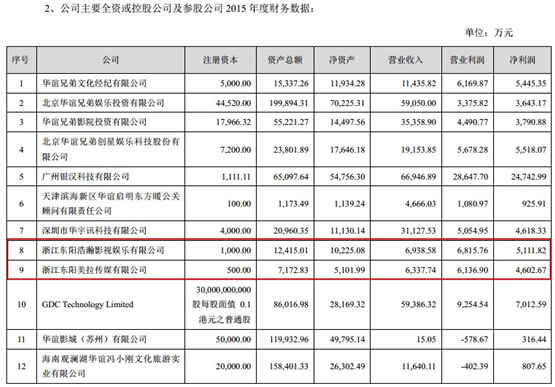

財報顯示,經董事會認定浙江東陽浩瀚影視娛樂有限公司2015年度完成凈利承諾,其中包括公司在成立期間已經完成的凈利潤4115.57萬元(該部分凈利潤依據會計準則計入公司的資本公積),以及公司成立之后完成的凈利潤5111.82萬元,合計9227.39萬元。

東陽浩瀚&東陽美拉2015年財務數據

在財報報表中,東陽浩瀚2015年凈利潤5111.82萬元、東陽美拉2015年凈利潤4602.67萬元。華誼兄弟的收購之路還遠遠沒有停止,就在3月28日,華誼兄弟在表示,公司投資了暴風魔鏡、圣威特等VR公司。華誼兄弟這樣不計成本的收購行為像是一場賭博,如此“大方”的手筆,讓不少投資者心存質疑。

此外,據虎嗅網報道,據財報顯示,曾是華誼轉型旗幟的互娛板塊,2015年營業收入僅增長10.65%,營業收入8.61億,其中出售掌趣獲得收益1.31億,出售所持耀萊股份(原為華誼兄弟(天津)互動娛樂有限公司持有)獲得收益4.64,兩者相加即達到近6億,占互娛板塊總收入的70%,2015年財報也承認,“報告期內,出售所持北京掌趣科技股份有限公司部分股份及出售江蘇耀萊影城管理有限公司股份所取得的投資收益提高了公司的整體效益。”互娛板塊收入2014年占比上市公司整體營業收入的32.57%,到了2015年卻下滑到22.23%。

嚴重依賴融資擴張 資金面存巨大壓力

在資本投資等方面,華誼兄弟一直在全面擴張。數據顯示,2009年華誼兄弟上市初參控股公司數量為6家,如今這一數字已經達到100家左右。快速擴張的華誼兄弟也伴隨著負債的增加,截至2015年三季度末,公司總負債41.6億元,其中流動性負債29.1億元,占比超過2/3。如果公司持續依靠融資進行業務擴張,資金層面將存在壓力。

年報顯示,華誼兄弟在2015年實現營業收入38.74億元,同比增長62.14%;凈利潤為9.76億元,同比增長8.86%。公司擬向全體股東每10股派發現金紅利1元,以資本公積金向全體股東每10股轉增10股。公司預計2016年度第一季度盈利24449萬元–29339萬元,同比增長0%-20%。 (中國經濟網 王翔)

(責任編輯:盧相汀)

晉公網安備 14090202000008號

晉公網安備 14090202000008號