央廣網北京5月28日消息(記者門庭婷)5月27日,上海發布樓市新政重磅“組合拳”,提出調整優化住房限購政策、支持多子女家庭合理住房需求、優化住房信貸政策、支持“以舊換新”以及優化土地和住房供應等九條政策措施。

業內人士紛紛表示,“527新政”是上海2011年以來房地產政策調整幅度最大的一次,力度也超出市場預期。

中指研究院上海高級分析師陳炬蘭分析認為,與此前的“漸進式”放松政策不同,本次上海政策調整針對性更強、力度更大、涉及范圍更廣,通過降成本、降門檻、調整供應及刺激需求等方式,對信貸、限購、土地供給等方面進行調整。

新政具體調整了哪些內容?對購房者將產生哪些影響?業內專家為你逐一解答。

看點一:非本市戶籍購房社保年限由5年調整為3年

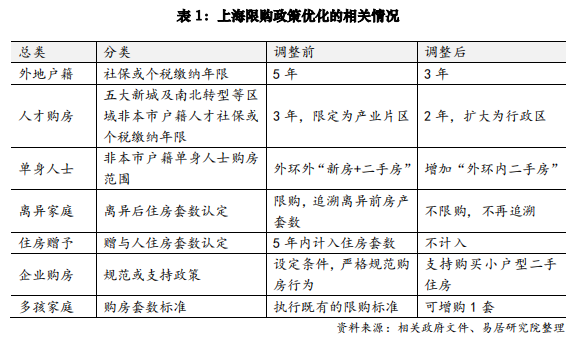

《關于優化本市房地產市場平穩健康發展政策措施的通知》(簡稱《通知》)提出,調整優化住房限購政策。非本市戶籍居民家庭以及單身人士購房繳納社會保險或個人所得稅的年限,調整為購房之日前連續繳納滿3年及以上。

解讀:業內人士普遍認為,上海此次調整優化住房限購政策,涉及內容豐富,社保年限調整后為滿足剛需住房需求創造了有利條件,將更好落實服務安居導向。

(圖源:上海易居房地產研究院)

看點二:人才購房社保年限由3年改為2年,范圍由產業片區擴大為行政區

《通知》顯示,新城以及南北轉型等重點區域的非本市戶籍人才購房繳納社會保險或個人所得稅的年限,調整為購房之日前連續繳納滿2年及以上,并將購房范圍擴大至所在區全域;自貿區臨港新片區的非本市戶籍人才,繼續執行連續繳納滿1年及以上的規定。

解讀:58安居客研究院院長張波表示,本次政策中限購放松的力度最大,對市場的影響也最直接,嘉定、青浦、松江、奉賢、寶山、金山區域的限購縮短至2年對于外圍區域的新房去化將起到重要推進作用。

看點三:非本市戶籍單身人士可購買外環內二手房

《通知》提出,優化非本市戶籍單身人士購房范圍,擴大至外環內二手住房。

解讀:上海中原地產分析師盧文曦表示,現在外地戶口單身人士可以在全市購買1套二手房。這樣舉措可以讓買家有更多選擇余地,如果選擇購買外環內二手房也意味著盤活存量市場,讓改善型買家有機會賣掉手里的二手房再去購買新房,有助于打通新房和二手房之間的置業鏈條。

看點四:調整離異購房、贈與住房等政策口徑

《通知》提出,取消離異購房合并計算住房套數規定,對夫妻離異后購房的,不再按離異前家庭計算擁有住房套數。調整住房贈與規定,已贈與住房不再計入贈與人擁有住房套數。

解讀:張波分析稱,取消離異后計算買房套數,以及已贈與住房不再計入贈與人擁有住房套數,都是取消一些不合理的限制性措施,以保障自住型需求。

看點五:支持企業購買小戶型二手房

《通知》提出,支持企業購買小戶型二手住房用于職工租住。

解讀:廣東省城規院住房政策研究中心首席研究員李宇嘉表示,支持企業購房用于職工租住,是貫徹落實“517新政”,企業購買小戶型老舊二手住房、小戶型住房,用于職工租住的,不再限定購買住房套數,目的也是促進二手房流轉。

盧文曦也表示,二手房中低總價小戶型占較高比例,也是市場上需要消化的重點。借助企業的力量既可以解決職工居住需求,又可以降低市場上二手房的總量,平穩市場供需。

看點六:多子女家庭可額外增加一套購買名額

《通知》提出,對二孩及以上的多子女家庭(包括本市戶籍和非本市戶籍居民家庭),在執行現有住房限購政策基礎上,可再購買1套住房;優化多子女家庭在個人住房貸款中首套住房認定標準。

解讀:“差異性政策既體現對多孩政策的鼓勵,又能滿足不同客群不同需求。”盧文曦稱。

看點七:商貸首付首套比例從30%降為20%,商貸利率首套由4.1%降為3.5%

《通知》提出,按照因城施策原則調整優化個人住房信貸政策。一是首套房商貸利率調整為3.5%,最低首付款比例為不低于20%。二是二套住房商貸利率調整為3.9%,最低首付款比例為不低于35%;自貿區臨港新片區以及嘉定、青浦、松江、奉賢、寶山、金山6個行政區全域繼續實行差異化政策,二套房商貸利率下限為3.7%,最低首付款比例為不低于30%。

解讀:盧文曦表示,降低首付比例,不管是剛需還是改善有助于釋放購買力。尤其是改善型買家,因為現在二手房交易時間長,如果為了急于成交,面對較大的價格讓步,業主很可能延緩或擱置置換計劃。現在降低首付門檻,相當于此前的首套房的首付比例,完全可以先買新房,二手房掛牌慢慢賣,等賣了后,拿到的房款可以抵沖一部分貸款,房貸壓力可以緩解。所以交易上的急迫感和焦慮情緒會緩和很多。

此外,利率降低可以緩解月供負擔。按最新利率計算,等額本息方式還款,貸款100萬,30年,月供為4717元,總利息支出69.80萬元,比原先分別減少約202元和7.3萬元。

看點八:公積金貸款額度由首套120萬調整為160萬(多子女家庭再上浮20%)

《通知》提出,進一步發揮住房公積金個人貸款支持居民合理住房需求的作用,適度提高本市住房公積金個人貸款最高額度。

解讀:首套住房個人公積金最高貸款額度為80萬元,家庭公積金最高貸款額度為160萬元。多子女家庭貸款購買首套房,最高貸款額度上浮20%,即最高可達192萬元。對購買第二套改善型住房的職工,個人公積金最高貸款額度為65萬元,家庭公積金最高貸款額度為130萬元。

陳炬蘭表示,提高公積金貸款門檻,將持續降低居民購房成本及門檻。

看點九:“以舊換新”可申請補貼

《通知》提出,支持居住困難家庭改善居住條件。階段性采取給予過渡租房、裝修搬家等適度補貼措施,支持居住困難家庭住房“以舊換新”,促進改善居住條件。

解讀:盧文曦分析稱,不少城市在推進相關工作,上海的做法更體現“人民性”。困難家庭也有改善的需要和追求,在經濟上給予適度補償,即是鼓勵居民對美好生活的向往也能盤活存量房交易。

看點十:提升住房品質,讓購房人放心購房、安心收房

《通知》提出,多措并舉支持建設綠色、低碳、智能、安全的好房子。進一步強化住宅建設質量管理,優化完善質量預看房制度,加強出讓、建設、銷售、交付等環節的聯動監管,讓購房人放心購房、安心收房。

解讀:本次新政調整后,上海的調控政策將比北京、深圳更寬松。易居研究院研究總監嚴躍進表示,此次政策說明目前房地產“四低”的導向,即低門檻、低房價、低首付、低利率,其對于房地產的入市成本具有積極的作用,也在很大程度上提振了房地產市場。目前購房者的心態是積極的,類似政策咨詢量增加,同時看房量也在增加。從實際過程來看,其對于后續市區二手房、大戶型房源、新房房源等都有明顯的提振作用,客觀上對于去庫存和促進一二手房更好循環等具有積極的作用。

“6月是上半年收官的重要時間節點,這個時間點出臺政策對促進樓市交易穩定有重要意義,政策對剛需和改善性買家都釋放出友好信號,預計樓市成交量有望穩中向好。”盧文曦表示。

(責任編輯:蔡文斌)

晉公網安備 14090202000008號

晉公網安備 14090202000008號